El CBAM ya está aquí: la revolución silenciosa que está redefiniendo el comercio global

Bienvenidos a la era del carbono como moneda. Europa acaba de cambiar las reglas del juego, y nadie está realmente preparado.

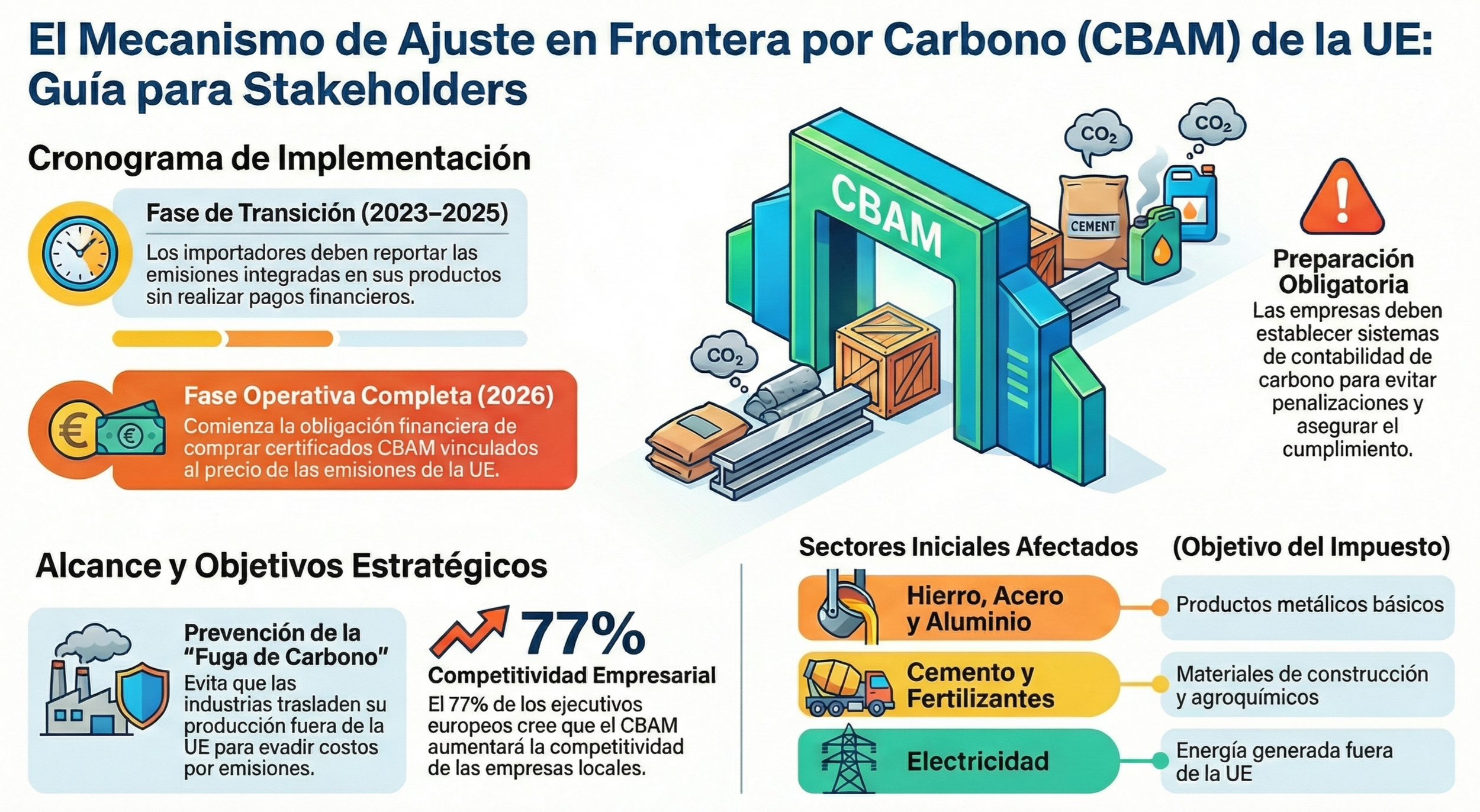

Febrero de 2026. Mientras la mayoría de las empresas siguen debatiendo sobre "si" el cambio climático afectará a sus cuentas de resultados, la UE ha activado el interruptor del CBAM —el Mecanismo de Ajuste de Carbono en Frontera— que dejó de ser un concepto técnico enterrado en documentos de la UE para convertirse en una realidad contundente que golpea cada factura de importación. El CBAM está regulado en el Reglamento (UE) 2023/956 del Parlamento Europeo y del Consejo del de 10 de mayo de 2023.

No hubo alerta de emergencia. No hubo titulares apocalípticos. Solo una fecha en el calendario: 1 de enero de 2026. Y con ella, una transformación silenciosa pero brutal del comercio internacional.

EL SISTEMA QUE CAMBIÓ TODO (Y QUE NADIE ENTENDÍA DEL TODO)

Para comprender el terremoto que representa el CBAM, primero debemos rebobinar hasta el Sistema de Comercio de Emisiones de la Unión Europea, conocido por sus siglas en inglés: ETS. Durante casi dos décadas, este sistema ha operado bajo una premisa simple pero poderosa: si contaminas, pagas.

Cada tonelada de CO₂ que emite una fábrica europea requiere un permiso, una especie de moneda ambiental que las empresas deben comprar en el mercado. Es el capitalismo verde en su expresión más pura: la ley de oferta y demanda aplicada a las emisiones.

Pero había un problema. Un gran problema.

Para evitar que las industrias europeas migraran a países con regulaciones más laxas —un fenómeno conocido como "fuga de carbono"—, sectores como el acero, el cemento, los fertilizantes y el aluminio recibieron durante años derechos de emisión gratuitos. Era el equivalente a un subsidio oculto: "Contamina sin pagar, pero solo si produces aquí".

Esta estrategia funcionó... hasta cierto punto. Mantuvo las fábricas en Europa, sí. Pero creó una distorsión competitiva brutal: las importaciones de países sin restricciones climáticas llegaban más baratas, aunque su huella de carbono fuera el doble o el triple.

La solución de Europa fue tan audaz como controversial: eliminar gradualmente esos derechos gratuitos mientras, simultáneamente, cobraba el precio del carbono en la frontera.

Bienvenidos al CBAM.

LA CUENTA ATRÁS: ADIÓS A LOS DERECHOS GRATUITOS

El calendario ya está en marcha. Entre 2026 y 2034, los derechos de emisión gratuitos desaparecerán por completo en los sectores cubiertos por el CBAM. No es un cambio abrupto, sino una retirada gradual diseñada para dar tiempo de adaptación. O eso dice Bruselas.

Cronología

Lo que esto significa es sencillo: cada año, producir acero, cemento o aluminio en Europa será más caro. No porque las empresas sean menos eficientes, sino porque ahora deben pagar el precio completo del carbono que emiten.

Y aquí es donde entra el acto de equilibrio más sofisticado de la política climática moderna: el CBAM no es solo una tarifa. Es un mecanismo de nivelación. Si los productores europeos van a pagar por su carbono, los importadores también lo harán.

CBAM: EL ARANCEL QUE NO SE LLAMA ARANCEL

Llamarlo "arancel" sería políticamente incorrecto. Técnicamente, el CBAM es un "ajuste de carbono en frontera". Pero en la práctica, funciona exactamente como un impuesto a las importaciones basado en su huella ambiental.

El proceso es simple en teoría, complejo en ejecución:

Paso 1: Importas acero, cemento, aluminio, fertilizantes, electricidad o hidrógeno a Europa.

Paso 2: Calculas (o te ayudan a calcular) las emisiones de CO₂ incorporadas en ese producto. ¿Se fabricó con carbón? ¿Con gas natural? ¿Con energía renovable? Cada fuente tiene una huella diferente.

Paso 3: Compras certificados CBAM equivalentes a esas emisiones. El precio de esos certificados está vinculado al precio del ETS europeo. Si el ETS cotiza a 80 euros por tonelada de CO₂, tus certificados CBAM costarán lo mismo.

Paso 4: Los entregas anualmente a las autoridades aduaneras europeas.

Si parece burocrático, es porque lo es. Pero la lógica subyacente es cristalina: pagar por el carbono no debe ser opcional. Ya sea que produzcas en Alemania, China o India, el precio es el mismo.

LOS NÚMEROS QUE CAMBIAN TODO

Hablemos de dinero. Dinero real. Porque es ahí donde el CBAM deja de ser teoría y se convierte en realidad incómoda.

Supongamos que el precio del ETS está en 80 euros por tonelada de CO₂ (un escenario conservador; ha llegado a superar los 100 euros). Ahora apliquemos ese precio a productos reales:

ACERO: LA BATALLA DE LAS TONELADAS

Una tonelada de acero producida en un alto horno de carbón en China o India típicamente emite 2,1 toneladas de CO₂.

Cálculo CBAM:

2,1 × €80 = €168 por tonelada

Comparémoslo con el acero europeo promedio, que emite 1,3 toneladas de CO₂:

Costo de carbono para productor UE:

1,3 × €80 = €104 por tonelada

Si el precio de mercado del acero ronda los 700 euros por tonelada, el acero importado con alto carbono enfrenta un sobrecosto del 24%.

Ahora imagina acero producido con hornos de arco eléctrico alimentados con renovables, que emiten solo 0,4 toneladas de CO₂:

Costo de carbono:

0,4 × €80 = €32 por tonelada

La diferencia entre acero "sucio" y acero "limpio" es de €136 por tonelada. Eso no es un ajuste de mercado. Es una revolución competitiva.

CEMENTO: CUANDO EL CARBONO VALE MÁS QUE EL PRODUCTO

El cemento es quizá el sector más vulnerable al CBAM. Su producción es inherentemente intensiva en carbono, y las alternativas verdes siguen siendo costosas o experimentales.

Un productor promedio de cemento emite entre 0,6 y 0,9 toneladas de CO₂ por tonelada de cemento. Usemos 0,85 como referencia:

Costo CBAM:

0,85 × €80 = €68 por tonelada

El precio del cemento en Europa ronda los €100 por tonelada.

Hacemos las cuentas: el coste del carbono representa el 68% del valor del producto. No es un coste marginal. Es un coste estructural que puede hacer o deshacer la viabilidad de una importación.

ALUMINIO: EL ABISMO ENTRE CARBÓN Y RENOVABLES

Aquí es donde el CBAM muestra su verdadero poder transformador. La producción de aluminio depende críticamente de la fuente de electricidad. Y las diferencias son abismales.

Aluminio producido con electricidad de carbón: 16 toneladas de CO₂ por tonelada de aluminio.

Aluminio producido con gas natural: 10 toneladas.

Aluminio producido con hidroeléctrica: 4 toneladas.

Costo CBAM para aluminio de carbón:

16 × €80 = €1.280 por tonelada

Costo CBAM para aluminio hidroeléctrico:

4 × €80 = €320 por tonelada

El precio del aluminio oscila entre 2.200 y 2.500 euros por tonelada. Un productor basado en carbón enfrenta un sobrecosto del 50% o más. Mientras tanto, un productor que usa renovables apenas ve afectado su margen.

El mensaje es inequívoco: la energía limpia ya no es una ventaja competitiva opcional. Es una necesidad de supervivencia.

FERTILIZANTES: EL COSTO VERDE DEL ALIMENTO

El amoníaco, base de la mayoría de fertilizantes, tradicionalmente se produce mediante un proceso intensivo en gas natural conocido como amoníaco "gris". Su huella: 2,6 toneladas de CO₂ por tonelada de producto.

Costo CBAM:

2,6 × €80 = €208 por tonelada

Con precios de amoníaco entre 400 y 600 euros por tonelada, el CBAM puede representar entre el 35% y el 50% del valor del producto.

Ahora existe el amoníaco "verde", producido con hidrógeno renovable, que emite prácticamente cero. Pero su coste de producción sigue siendo prohibitivo para muchos. El CBAM está forzando la transición, pero la infraestructura aún no está lista.

EL BAILE SINCRONIZADO: CBAM Y DERECHOS GRATUITOS

Aquí es donde la ingeniería política se vuelve fascinante. El CBAM y la eliminación gradual de los derechos gratuitos no son políticas separadas. Son dos caras de la misma moneda, diseñadas para funcionar en tándem.

Durante el período de transición (2026-2034), los productores europeos todavía reciben una porción decreciente de derechos gratuitos. Mientras tanto, el CBAM solo cobra a los importadores por la porción de emisiones que corresponde a los derechos que ya no son gratuitos.

Ejemplo en 2030:

Si los derechos gratuitos se han reducido en un 48,5%, significa que el 51,5% de las emisiones todavía están "subsidiadas".

Un productor europeo de acero que emite 1,3 toneladas de CO₂:

Paga por el 48,5%: €104 × 48,5% = €50

Recibe gratis el 51,5%: €54 en subsidio implícito.

Un importador de acero con 2,1 toneladas de CO₂:

Paga CBAM ajustado proporcionalmente según el porcentaje de derechos eliminados.

Este mecanismo garantiza una transición gradual, evitando shocks competitivos abruptos. O al menos eso es la teoría. En la práctica, las empresas que no se adelantaron están descubriendo que "gradual" no significa "cómodo".

LA TRAMPA OCULTA (O EL INCENTIVO BRILLANTE)

Aquí está la parte que pocos mencionan en los comunicados oficiales, pero que está redefiniendo la geopolítica climática global:

Si tu país de origen ya tiene un precio de carbono, ese monto se deduce del CBAM.

Repitamos eso porque es crucial: el CBAM no es una tarifa fija. Es una tarifa ajustada.

Ejemplo:

India decide implementar un precio de carbono de 30 euros por tonelada. Una empresa india que exporta acero a Europa, con emisiones de 2,1 toneladas de CO₂:

Sin precio de carbono doméstico:

CBAM completo = 2,1 × €80 = €168

Con precio de carbono doméstico de €30:

CBAM ajustado = 2,1 × (€80 - €30) = 2,1 × €50 = €105

La empresa sigue pagando carbono, pero ahora €63 se quedan en India (recaudados por el gobierno indio), y solo €105 van a la UE.

¿Ven el incentivo? El CBAM no solo está cambiando Europa. Está forzando a países de todo el mundo a crear sus propios sistemas de precio de carbono para capturar esos ingresos en lugar de regalárselos a Bruselas.

China, India, Turquía, Vietnam... todos están evaluando implementar precios de carbono no por amor al medio ambiente, sino por puro pragmatismo económico.

El CBAM no es solo una política comercial. Es una herramienta de diplomacia climática disfrazada de arancel.

¿QUIÉN GANA? ¿QUIÉN PIERDE?

LOS GANADORES:

1. Productores europeos de baja emisión

Empresas que invirtieron temprano en descarbonización ahora tienen una ventaja competitiva estructural. El acero verde, el cemento bajo en carbono, el aluminio hidroeléctrico... todos están mejor posicionados.

2. Países con energía renovable barata

Noruega (hidro), Islandia (geotérmica), Canadá (hidro) tienen ventajas naturales. Sus exportaciones enfrentan costos CBAM mínimos.

3. Consultores y tecnologías de medición de carbono

El CBAM ha creado toda una industria de certificación, auditoría y software de trazabilidad de emisiones.

4. La atmósfera

Si funciona como se espera, el CBAM debería reducir millones de toneladas de CO₂ al hacer económicamente inviable la producción sucia.

LOS PERDEDORES:

1. Productores de alto carbono sin alternativas

Fábricas de acero y cemento en China, India, Rusia, Turquía que dependen de carbón y no pueden cambiar rápidamente.

2. Importadores europeos de materias primas

Empresas que dependían de importaciones baratas ahora enfrentan costos adicionales que pueden ser imposibles de trasladar al consumidor final.

3. Países en desarrollo sin acceso a financiación verde

Naciones que necesitan industrializarse pero no tienen capital para hacerlo limpiamente enfrentan barreras adicionales al mercado europeo.

4. Consumidores (a corto plazo)

Aunque rara vez se admite públicamente, es probable que parte del costo CBAM se traslade a precios finales de viviendas, autos, electrodomésticos...

os datos de emisiones será enorme. Los sistemas de verificación tendrán que ser robustos... y lo son, pero ¿lo suficiente?

EL EFECTO DOMINÓ GLOBAL

Lo más fascinante del CBAM no es lo que hace dentro de Europa. Es lo que está provocando fuera.

India está acelerando su sistema de comercio de emisiones.

China está expandiendo su ETS regional.

Turquía está considerando un precio de carbono por primera vez.

Vietnam está pidiendo asistencia técnica para medir emisiones.

El CBAM está creando un efecto Bruselas en política climática: la UE, aunque solo representa el 15% del PIB global, está dictando estándares que el resto del mundo debe seguir para acceder a su mercado.

Es proteccionismo disfrazado de ambientalismo, dirán algunos. Es liderazgo climático responsable, dirán otros.

Probablemente sea ambas cosas.

EL VEREDICTO: 2026 NO ES EL ENSAYO. ES EL ESTRENO.

Hay un detalle que muchos pasan por alto: el CBAM no es un experimento piloto. No hay período de "prueba suave". Desde el 1 de enero de 2026, es ley. Es obligatorio. Es ejecutable.

Las empresas que pensaron que tenían tiempo para adaptarse están descubriendo que ese tiempo ya pasó. El período de transición (2023-2025) fue para reportar emisiones sin pagar. Ahora toca pagar.

Para algunos, el CBAM será el empujón necesario para transformar operaciones obsoletas en modelos sostenibles. Para otros, será la sentencia de muerte de líneas de negocio enteras.

Pero hay una certeza: el carbono ya no es solo un tema ambiental. Es una variable financiera. Y como toda variable financiera, se mide, se audita, se cotiza y, sobre todo, se paga.

En 2026, el carbono se mide en euros. Y esa ecuación está reescribiendo las reglas del comercio global.

¿Y AHORA QUÉ?

El paquete Ómnibus ha dado un respiro, pero conviene ser conscientes de que está en vigor:

Retraso en la compra y entrega efectiva de certificados CBAM: aunque el régimen empieza en 2026, la obligación práctica de adquirir y entregar certificados se desplaza a 2027, lo que retrasa el impacto de caja para las empresas.

Ampliación de plazos administrativos: se conceden más meses para presentar declaraciones y cumplir con las obligaciones formales.

Exenciones para pequeños importadores: se introduce un umbral mínimo (de minimis) que excluye a importadores de bajo volumen, reduciendo la carga para pymes.

En Anthylis Consulting, ayudamos a empresas a navegar esta nueva realidad. Desde el cálculo de exposición al CBAM hasta la identificación de oportunidades de financiación para descarbonización, nuestro trabajo es convertir esta complejidad en claridad, y esta amenaza en ventaja estratégica.

📞 Contacto

Artículo publicado en febrero de 2026. Los datos y precios reflejan el contexto del mercado ETS y CBAM al momento de publicación.