Hidrógeno verde en España (2026): entre promesas y desafíos reales

Optimismo político

El hidrógeno verde se ha convertido en un pilar de la transición energética en Europa, prometiendo descarbonizar la industria, el transporte y sectores estratégicos. En España, la vicepresidenta Sara Aagesen anunció el 28 de enero de 2026, durante el 4º Día del Hidrógeno de Enagás, un anteproyecto de ley para crear un sistema nacional de hidrógeno y un mercado regulado.

El plan busca impulsar la demanda, fortalecer la competitividad y desarrollar infraestructura, apoyándose en más de 3.000 millones de euros ya invertidos y 465 millones adicionales en ayudas para producción de hidrógeno y descarbonización industrial, con especial atención a sectores como la aviación y el transporte marítimo. Además, se promoverá un sistema de certificación y trazabilidad de gases renovables, ofreciendo estabilidad y visibilidad para atraer inversión y adaptar progresivamente los mercados.

“Este marco permitirá favorecer todas las inversiones y consolidar un ecosistema competitivo de hidrógeno en España”, aseguró Aagesen, destacando que la regulación y las ayudas son instrumentos clave para el despegue del sector.

Realidad europea: los datos

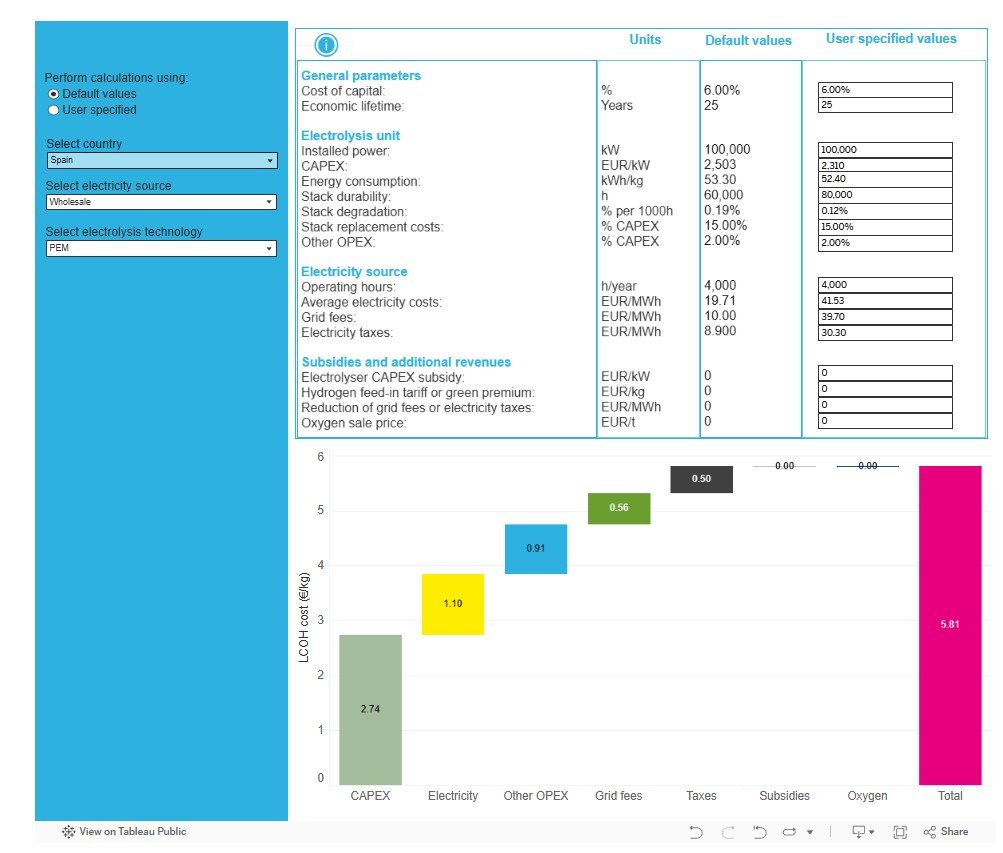

Sin embargo, un informe reciente del Centro Común de Investigación (JRC) de la Comisión Europea revela un panorama más complejo. Los costes de producción del hidrógeno siguen siendo superiores a lo previsto. La capacidad de fabricación de electrolizadores está sobredimensionada, operando apenas al 10% de su potencial. La demanda real es insuficiente y muchos sectores optan por importar productos intermedios en lugar de producir localmente, generando incertidumbre en inversiones y dificultando la obtención de economías de escala.

Además, las ambiciones manufactureras de la UE están expuestas a importantes vulnerabilidades de la cadena de suministro, en particular su alta dependencia de materias primas críticas importadas, como los metales del grupo del platino. La industria europea depende críticamente de China, que provee el 37% de las materias primas. Esta dependencia representa riesgos geopolíticos y limita la autonomía industrial, mientras que algunos fabricantes europeos han quebrado o retrasado proyectos a gran escala.

El apoyo público sostenido y dirigido, a través de instrumentos como el Fondo de Innovación (Innovation Fund Hydrogen Auction) y el Banco Europeo del Hidrógeno (European Hydrogen Bank), seguirá siendo esencial para reducir riesgos en proyectos pioneros y cerrar la brecha de viabilidad. Para alcanzar sus objetivos estratégicos, la UE debe acelerar los permisos, garantizar la implementación rápida y armonizada de regulaciones de demanda en todos los Estados miembros y fomentar asociaciones estratégicas para diversificar sus cadenas de suministro de materias primas.

Contrapuntos clave

Existe todavía un desfase temporal entre política e industria: mientras España avanza con decretos y concursos, la industria enfrenta retrasos, capacidad infrautilizada y baja absorción del mercado interno. Esto evidencia que el éxito de las políticas depende de la interacción entre regulación, tecnología, demanda y geopolítica, no solo de anuncios y fondos públicos.

Conclusión

El hidrógeno verde representa una oportunidad estratégica para España y Europa, pero consolidarlo exige un enfoque equilibrado: combinar visión política con realismo económico y planificación industrial. Los anuncios del Gobierno español muestran compromiso y liderazgo, mientras el análisis europeo recuerda que los desafíos estructurales (costes, demanda y dependencia externa) siguen siendo determinantes.

Gestionar esta tensión entre optimismo político y realidad industrial será clave para que el hidrógeno cumpla su promesa de descarbonización y de liderazgo energético europeo.

Bolard, J., Dolci, F., Weidner, E., Gryc, K., Eynard, U. et al. (2026). Clean Energy Technology Observatory: Water Electrolysis and Hydrogen in the European Union - 2025 Status Report on Technology Development, Trends, Value Chains and Markets. European Commission - Joint Research Centre. PDF. Licensed under CC BY 4.0. Changes were made to adapt the content for this website.